众所周知,重卡充电运营市场和新能源重卡车是深度捆绑的上下游生态链,二者如同“车与路”的共生关系,互相促进、彼此成就。近几年重卡充电赛道蓬勃发展,得益于重卡新能源车销量的节节攀升。

由于重卡新能源充电的充电运营成本比传统的柴油重卡更低,重卡充电运营补能近几年也迎来了黄金时代。但是,昂贵的新能源重卡购车成本让一部分运营企业、车队加重持重成本,资金压力,不敢贸然扩大队伍,后续直接或间接制约重卡充电市场的发展。

为此,有重卡生产商、电池头部企业、充电企业纷纷瞄准新能源重卡(重卡电池)租赁平台,提前抢占市场。

柴油VS新能源重卡

后者运营成本更低

据了解,在主流运营场景下,电动重卡的月度能源成本显著低于柴油重卡,通常只有后者的50%-70%。行驶里程越高,节省总额越大。

| 成本项目 | 柴油重卡 | 电动充电重卡 |

| 百公里能耗 | 约33升柴油 | 约140度电 |

| 能源单价 | 约7.5元/升(0号柴油) | 约1.0元/度(工业充电) |

| 每月能源费用 | 约 24,750 元 计算:100 * 33 * 7.5 | 约 14,000 元 计算:100 * 140 * 1.0 |

备注:若全部用夜间谷电(约0.3-0.5元/度),成本可再降50-70%

政策推动也不容忽视。近年来,全国多地对购买及使用新能源重卡提供购置补贴,并授予其优先路权(如不限行、不限号),通过“环保绩效分级”政策,激励工业企业使用新能源运输车辆以争取生产豁免,这些措施直接提升了新能源重卡市场竞争力,加速重卡新能源汽车的销量。

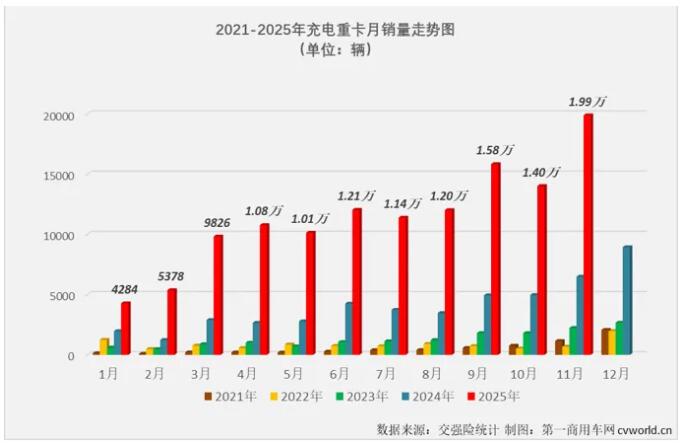

2025年1-8月,新能源重卡累计销售 11.36万辆,同比大增191%。截至2025年6月,新能源重卡月度渗透率已达 26.07%,正逼近30%临界点。

截止到2025年11月份,充电重卡已连续23个月实现翻倍增长。而国六排放标准、部分地区对燃油货车限行等政策,进一步挤压传统燃油重卡的生存空间,重卡新能源市场还将持续高走。

业内认为,电动重卡的增长动能主要得益于使用成本优势显现、用户认知提升,以及在续航里程、补能效率、可靠性和环境适应性等方面的显著进步。因此,成本与资源是运营企业关注的重点。

革新:新能源重卡租赁来了

购买VS租赁:

新能源重卡租赁降低入场门槛

但是不能忽视的是,电动重卡虽然运营成本低,但购买成本高。

从购买价格来看,国内新能源重卡现在的价格仍然较高,比如一汽解放的J6P油车售价在23万、24万元左右,同类型的新能源重卡中,中短途运输新能源重卡,价格集中在40-60万元,比如广汽领程T9(400度电)官方指导价43.99万元;干线物流或重载场景的高端重卡价格更高。国产斯堪尼亚SUPER牵引车标准车的官方指导价为68.8万-77.8万元。一汽解放J6P纯电动牵引车官方指导价87.77万元。

一场降本增效的运营革新模式正在兴起。

近日,由一汽解放、宁德时代与特来电三方合资的“解放时代”公司,正式发布其全新业务品牌“鲸E租”。该品牌聚焦“整车租赁”与“电池租赁”双轮驱动模式,致力于通过灵活租赁方案、全程服务保障与智慧管理平台,降低用户用车门槛,全面提升运营效率。

根据规划,“鲸E租”将在3至5年内,打造一个持有10万辆新能源整车、总资产突破300亿元的资产持有平台,为用户提供快速、便捷、省心的租车用车服务。

除了鲸E租,特来电还跟浙江某互联网公司在日前正式签署合作协议,共同构建新能源重卡充电基础设施网络。天眼查显示,该公司经营范围包括电动汽车充电基础设施运营;蓄电池租赁;小微型客车租赁经营服务。该负责人对媒体表示,公司计划三年内在国内市场投放的重卡租赁规模将达到5万台以上。

无独有偶,近日,北京福田亿纬新能源科技有限公司成立,注册资本5亿元,经营范围包括电池销售;蓄电池租赁;新能源汽车废旧动力蓄电池回收及梯次利用(不含危险废物经营);汽车零部件研发;新能源汽车整车销售等。该公司由亿纬锂能、福田汽车共同持股,双方持股比例均为50%。为客户提供多样化的电池租赁解决方案。

新能源重卡整车/电池租赁市场,有效破解了商用车用户“购车门槛高、补能不便捷、运维成本高”等痛点。

有新能源重卡租赁市场人士对媒体表示,对新能源用户而言,租赁模式恰恰绕开了高昂的初始投入,让用户能够立即享受到TCO(全生命周期成本)优势,因为电池成本占比较高,整车或电池租赁成为部分用户的刚需。

重卡租赁+充电+维护+管理的一站式服务,提升车队的出勤率和运营效率,是这个市场未来的竞争核心力。某种程度上来说,谁能帮助用户降低成本,谁就能优先拿下阵地。重卡租赁市场起飞,也为后续重卡充电市场的需求带来源源不断的增长动力。

责编|停充圈编辑部

采写|陈希

停充圈公众号

停充圈公众号