高端纯电车企,现在“卷”什么?

答案是:超充。

华为计划2024年10万+超充站落地;

蔚来2万+液冷超充枪已建成;

理想已上线600座超充,年底要建成2000座;

小鹏S4超充站完成百城覆盖……

运营商看到机会,也在跟进,特来电、星星等头部充电运营商相继发布超充产品和发力招商。

不过,真正的落地的还不是很多。

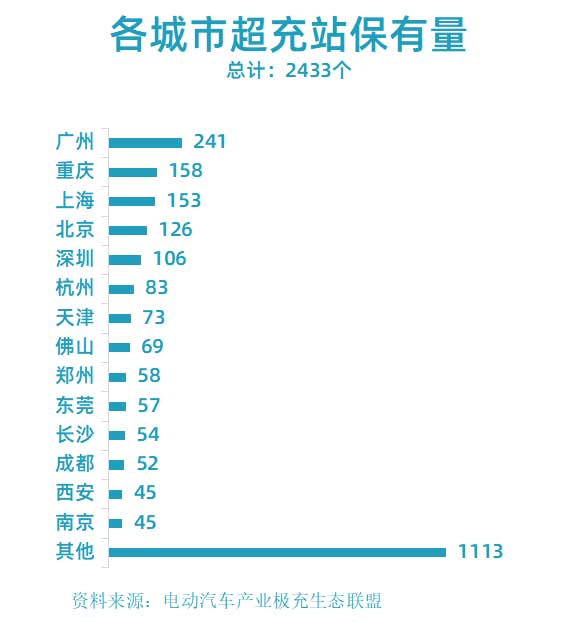

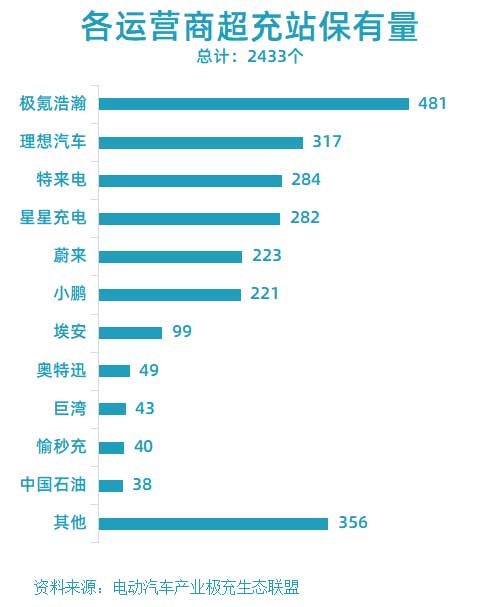

根据电动汽车产业极充生态联盟统计数据,截至2024年6月,共计收录360kW以上带液冷超充的站点共计2433座,从投建方看,主要是集中在主机厂以及头部充电运营商企业,其中前三的包括极氪浩瀚、理想汽车和特来电;从分布城市看,主要集中在一线城市,包括广州、重庆和上海等。

充电难,一直被认为是新能源汽车普及的阻碍之一。随着超充技术发展,充电焦虑得到了进一步的缓解。

“充电像加油一样快”“一杯咖啡,满电出发”让很多消费者不再担忧充电问题,也让充电场站建设运营商们燃起希望——

超充能否将它们从长期亏损中解救出来?

01充电站的盈利铁律

充电站的赚钱方法,尽管有各种各样的增值服务,但是最主要的收益还是充电服务费。而充电服务费的提升,源于站点充电量的增长。

先来看一组乘联会从中国充电联盟获取的数据,其中,各运营商日单枪充电量最高的,是小桔充电171.8度,其次是广汽能源155度和特斯拉121.1度。

大家熟知的头部充电运营商特来电和星星充电仅仅56.2度和46.8度。原因是早期建设的场站功率较低,设备陈旧,导致整体平均单枪充电量被拉低。

按照这一充电量水平,很显然,很难实现盈利。

超充的逐渐普及,能否扭转这一颓势呢?

充电运营收益密码,遵循以下铁律:

利润=收益-成本

根据这一铁律,超充站的投资运营盈利能否盈利?

02几种测算

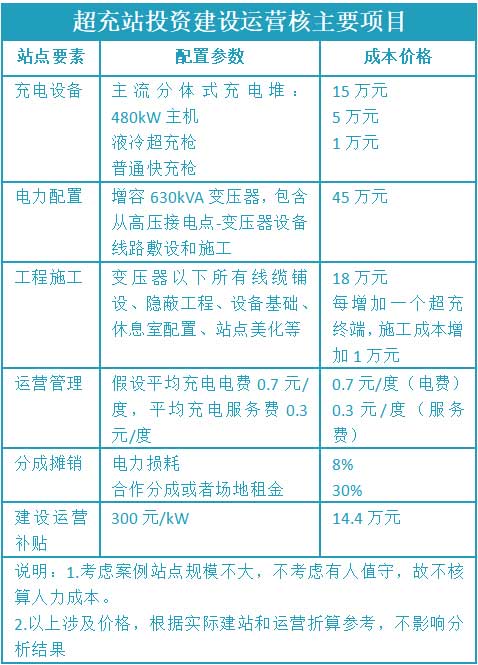

我们尝试建立一个数据模型,逐一分析以上要素。我们基于以下条件分析:

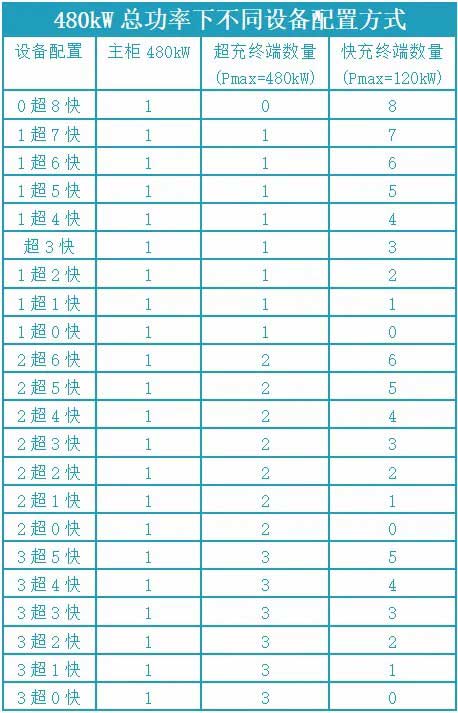

基于以上的条件,该项目为一套总功率为480kW的分体式充电堆,其中充电终端的设置可以灵活分配,充电模块的分配颗粒度为60kW,则普通快充终端的配置可以是0-8台不等,相对应的超充终端可以为8-0台。

但是由于考虑设备的分配效率,一般超充终端配置不超过3台,那么在此基础上,该项目设备的终端配置可以有以下方式,从而涵盖从纯普通快充终端→超+快→纯超充终端形态的配置,我们可以分析对比不同形态情况下的充电效率和收益变化。

从分析目标项目站点,配置一套480kW分体式充电设备,需要增容一台630kVA变压器;项目站点采用合作分成的方式,分成比例为服务费的30%作为场地成本,另外日常运营的电损约为8%。

采用新能源大工业用电电价,为便于测算,假设平均电价为0.7元/度电,收取充电服务费平均为0.3元/度电。

充电需求方面,参考现有广州市电动汽车充电设施行业协会发布的数据,2022年广州市平均充电桩时间利用率不足10%,超充车辆占比约3%,本次按照次数据进行估算,不影响整体的趋势分析。

按照最新的广州市电动汽车充电基础设施补贴资金管理办法,充电站可以享受建设补贴,补贴标准为不高于300元/kW,一座480kW的站点,预计可以申领14.4万元的建设补贴。

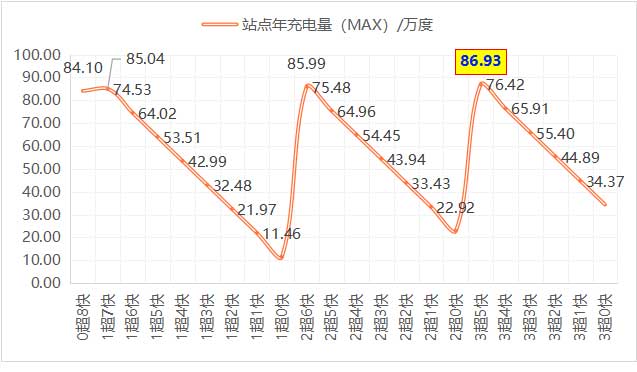

假设一:每个充电终端均能最大功率输出(max)

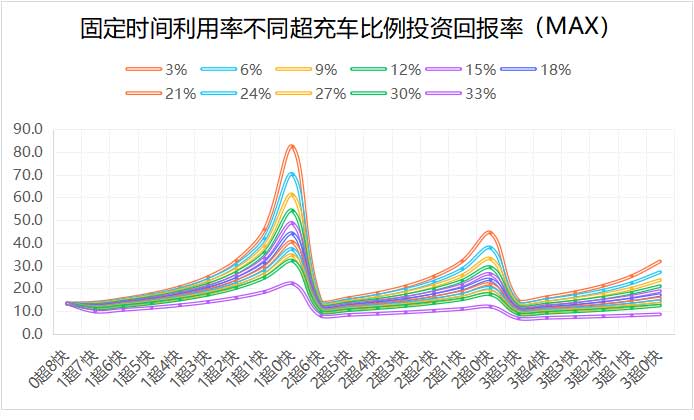

由于充电站的平均时间利用率不高,假设站点的效率最大化的情况,那就是每个充电终端在时间利用率期间,都能最大功率输出,互不干扰,那么,充电终端多的配置充电量大,并且配置了更多的超充终端的充电量越大。如图所示,配置3超5快的配置充电量最大。

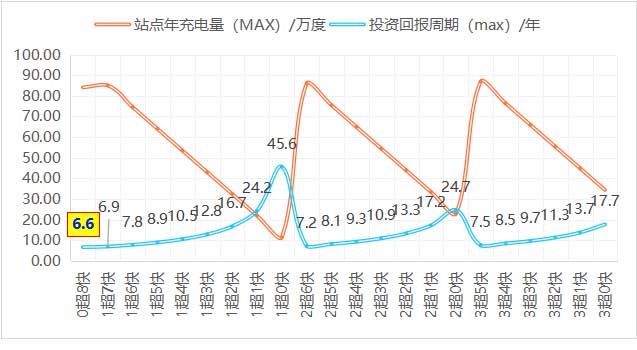

我们再考虑一层,因为随着充电终端增加,设备成本和施工成本同步增加,那从投资回报周期来看,是怎么样的结果呢?

在经营条件同等的条件下,项目配置的终端增多,建设成本增加,如果是配置的超充终端,成本相对也会有所提高。尽管实际充电量在配置的终端和超充终端多的(3超5快)会更高,但是综合投资回报周期来看不是最优的,反而是全部配置普通快充终端方式(0超8快)是最优。

我们得出一个初步的结论,在既定的经营环境中(既定的充电终端平均充电时间利用率10%、既定超充车辆占比3%,各个充电终端均能发挥其最大的充电效率),在超充车辆普及度不高的前提下,充电站的配置全部为普通的快充终端充电效益为最优方式。其次是1超7快。

所以在超充车保有量在3%及以下的情况下,由于超充终端的真实利用率不高,并且拉高了项目的建设成本,不能得到很好的消化,超充不能够为充电站带来更好的效益。

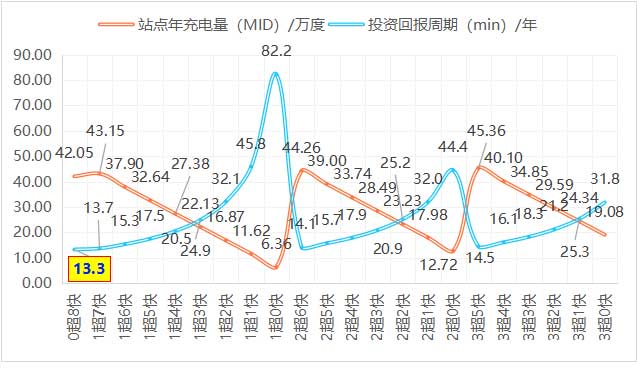

假设二:超充终端能够保持最大功率输出,快充终端最小颗粒度输出(mid)

在实际的充电站运营情况下,充电车辆都是零散而随机的选择充电终端充电的,在“假设一”中的情况是最为极端的一种,大概率情况下是会存在多车同时充电。那么,各个充电终端就不能够发挥自身最大的功率效益了。

我们折中假设:由于超充车辆暂时保有量不多,并且充电效率高,持续充电时间不长,一般为8-15分钟,充电桩的服务逻辑为超充优先,优先满足超充终端的充电需求,所以假设超充车在超充终端充电能够按照最大的充电功率输出,其他普通快充终端则按照最小颗粒度功率服务,测算的结果如下:

测算结果与“假设一”情况基本一致,在同等运营条件,超充车辆占比3%的前提下,充电桩设备配置全部普通快充的经营效益为最优,其次是配置1超7快。

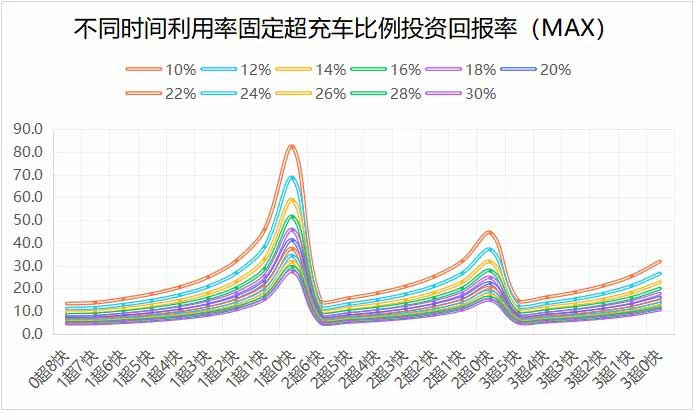

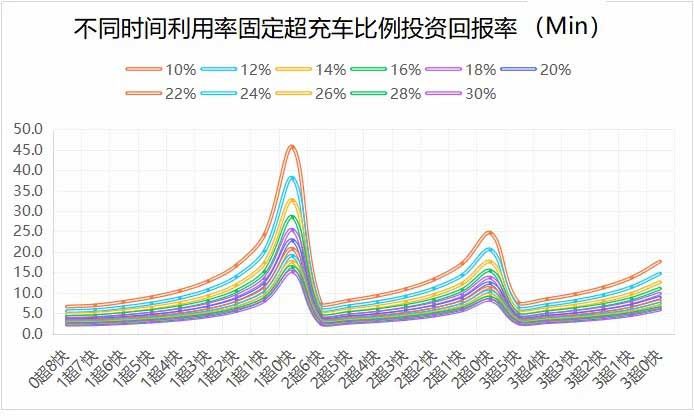

从发展的眼光去分析,如果随着新能源产业的发展趋势来看,新能源汽车保有量不断增加,渗透率不断提升,充电站会伴随着平均时间利用率提高。超充车辆普及,其占比也会逐渐提升,基于以上两个变量因素,我们展开动态分析。

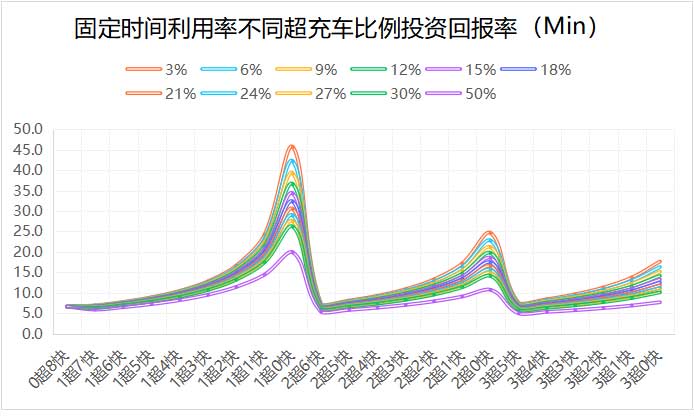

假设三:保持现有的充电终端的平均时间利用率不变的情况下,超充车辆占比提升,不同的充电站配置投资收益变化

在固定的时间利用率的前提下,随着超充车占比不断提高,充电站向超充终端配置多的方向趋势呈现投资收益优化发展。其中,在充电终端效率最大化的前提下,超充车的占比低于15%,0超8快的配置是最优的,在超充车的占比高于15%,3超5快配置最优;在超充终端功率最大化,快充最小颗粒度功率充电情况下,超充车辆占比小于6%,0超8快的配置是最优的,在超充车的占比高于6%,3超5快配置最优。

假设四:在超充车占比不变的情况下,充电终端平均时间利用率不断提高,不同的充电站配置投资收益变化。

在超充车辆保持现有占比水平的前提下,充电站的不同的配置中,保持全部普通快充状态是最优。其次是1超7快。所以,充电终端平均时间利用率的变化,只会影响站点的投资收益周期,不是设备的选型的最大影响因素。

通过以上情况的分析可以看出,超充站的投放,影响比较大的因素将会是超充车辆的占比,就是要根据超充车占比来调整超充设备的配置。

当在各个终端都能够最大化条件输出的条件下,设备选型的临界点是超充车辆占比在15%-18%之间。

在超充终端功率最大化,其他终端最小颗粒度输出前提下,设备选型的临界点是超充车辆占比6%-9%之间,并且都是从全部快充终端,切换成3超5快模式较优。

纵观以上各种假设情况分析,充电站的投资建设,在同等的条件下,站点配置的选型,需要重点平衡好选址点的充电需求水平(即平均单桩时间利用率水平)以及超充车的占比情况。

从另一个角度来看,回答上面提出的疑问:

究竟超充能够解决充电场站的盈利问题吗?能成为充电站的盈利之钥吗?

到目前为止,阶段性结论是并不能保证,但是可以作为适时提升场站盈利能力的一种方式和渠道!

超充设备的布局与否,需要准确的判断当前以及未来超充车辆占比和周边站点能否达到对应单枪平均时间使用率,然后根据实际情况,合理预判,提前布局超充,并且需要评估超前布局的沉没成本。

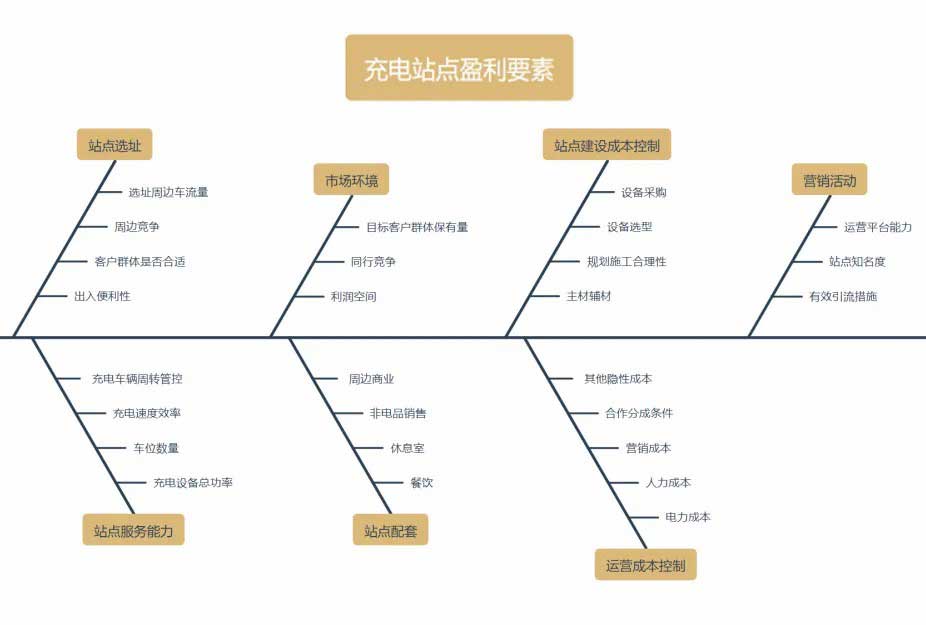

以上只是从较为严苛的约束条件前提下的分析,实际充电站的经营,影响其盈利能力的因素多不胜数,如站点的选址、周边的市场环境、站点服务能力、配套设施、成本控制以及营销手段等,是需要解决的一个繁杂的系统工程问题。

03寻求更多收益来源

根据中国汽车动力电池产业联盟预测,到2025年,电池装机量将超过678GWh,其中超充电池约106GWh,占比16%,复合增长率高达542%。

趋势是新能源汽车增长仍然保持,超充车辆的渗透也会爆发式的增长。

超充车辆的充电需求是其中的一个增量,不妨从市场细分角度去做精细化经营,提供站点的盈利能力。

(1)差异化经营

大多数的充电站都是同质化的,期望能够满足所有的新能源车的需求,但是最终是各种不讨好。其中最主要的原因是运营车辆还是充电需求主力,私家车能量还没充分爆发。以广州为例,近70%的充电量是运营车辆贡献,如网约车、货拉拉、公交车、特种车等。

运营车辆与私家车辆是两种不同的需求群体,包括对环境要求、价格敏感度、充电频率、周边配套要求、车主素质等,满足其中一个群体,就有可能劝退另外一个群体,鱼与熊掌不可兼得,也是一种博弈。

不妨在站点的布局、选址和规划建设时候,做好服务定位,进行差异化经营,精细化经营。如在物流园区、客运枢纽等,以服务运营车辆的需求建设,可以服务费略低,配置普通快充设备、休息室、快餐餐饮、洗漱设施等;在商住社区、商业中心等,配置适当的超充设施,略高的充电服务费,配套干净整洁的无人值守环境、咖啡休闲、社区团购等。

(2)多应用场景布局

随着交通工具电动化、智能化普及,新能源交通工具衍生出更多的应用场景,除了逐渐红海化的运营车辆的和私家车辆充电服务以外,还有泥头重卡、矿山载重、港口倒短、无人驾驶、低空经济等,根据自身资源优势,多场景开发布局,配合超充技术,率先分享市场细分的红利。

(3)因地制宜、因地施策

不同的城市,新能源产业发展会有不同,比如用电政策、建设运营补贴、当地行业团体标准规范、第三方聚合平台优势、超充技术的发展适应性等,根据不同的市场环境,充分发挥资源整合,营销效益最大化。

如广东地区,当地大力发展超充经济,先后有广州“超充之都”和深圳“超充之城”的打造计划,超充设备的生产制造、建设等成本都有了显著的降低,再有超充车辆的频繁上市发布,占有率显著提升,提起做好超充站的建设布局,规划好进入时机。

充电行业暂时在全国范围内都未有很好的盈利模式。

在今年5月份上海充换电产业大会的全国区域运营商发展创新论坛中,有运营商吐槽,现在的“充电站就像菜市场”,“完全的竞争”,“没法主导利润”,“劝你投资充电站的,不一定是你朋友”,如果有人要收购你的充电站“不要嘴硬,卖掉吧!”,是非常形象的描述了充电行业的真实一面。

超充的普及,给充电人带来了希望和念想,但是已经“醒世”的充电人保持了较从前少有的冷静和笃定,保持观望态势。取而代之的是主机厂、“各桶油”的按耐不住,躬身入局。

超充不一定能为充电行业带来盈利。只能说是超充给了充电行业多了一种可以尝试的众多优化经营手段方式之一。如果能够成功,也是各种天时地利与人和,并且是短暂的荣光,因为当你享受超充的滋润时,不知道什么时候又会被卷得体无完肤。

停充圈公众号

停充圈公众号